[摘要]国家统计局最新公布的数据显示,2015年我国锂离子电池累计产量达到了56.0亿只,同比增长3.1%。在许多业内人士看来,统计锂离子电池产量增长情况并不能够真正体现行业的增长情况,更应该统计的数据是容量。

国家统计局最新公布的数据显示,2015年我国锂离子电池累计产量达到了56.0亿只,同比增长3.1%。在许多业内人士看来,统计锂离子电池产量增长情况并不能够真正体现行业的增长情况,更应该统计的数据是容量。这种观点毫无疑问是对的,毕竟单体电池的容量在不断增长,而且我国电动汽车用动力电池基本上都是由大容量的软包锂离子单体电池组成,仅从数量上难以真正反应出锂离子电池产业实际变化情况。但在笔者眼里,数量统计意义同样重要,也能反应出我国锂离子电池产业发展情况以及区域格局变化情况,尤其今年产量不增反降,更是说明我国锂离子电池市场格局在悄然生变。

产量增速下滑态势加剧

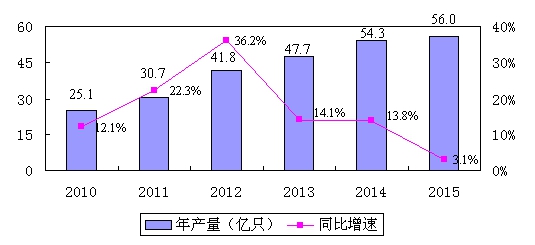

在经历2009年金融危机之后,我国锂离子电池产业迎来一个快速发展阶段,主要得益于我国手机、笔记本等消费电子产品迅猛增长。从2010年到2012年,我国锂离子电池年产量由25.1亿只猛增至41.8亿只,2012年增速高达36.2%。然而从2013年开始,我国锂离子电池产量增速陡然下降。2013年我国锂离子电池产量攀升至47.7亿只,但同比增长仅为14.1%,增速较2012年下降了22个百分点。尽管2014年的增速开始趋稳,产量也首次突破50亿只,但进入2015年后增速明显下降,甚至一度出现了负增长,全年产量增速仅为3.1%,这是自我国锂离子电池实现产业化以来最低增速。

图1 2010-2015年我国锂离子电池产量和同比增速

数据来源:国家统计局,赛迪智库,2016.2

应用市场格局变化显著

产量增速加快下滑的主要原因还在于消费类电子产品年产量增幅有限甚至出现同比下降,从而使得占据市场主体的消费型锂离子电池市场需求疲软。统计数据显示,2015年我国生产手机18.2亿部,同比增长3.9%,笔记本电脑[ :本文中提及的笔记本电脑含平板电脑在内。]1.75亿台,同比下降16.8%,数码相机1922.7万台,同比下降20.4%,手机增速进一步下降,而笔记本电脑和数码相机等产品产量持续下滑。

而另一方面,从2013年下半年中央发布《关于继续开展新能源汽车推广应用工作的通知》(财建〔2013〕551号)开始,我国电动汽车开始步入飞速发展阶段,进而带动动力型锂离子电池快速增长。尤其是2014年以来,习近平总书记、李克强总理、马凯副总理先后考察新能源汽车产业并做出重要指示,中央部委和地方政府纷纷出台新能源汽车推广方案,加快推进新能源汽车应用,推动我国电动汽车产量迅猛增长。2015年,我国电动汽车产量达到37.9万辆,同比增长4倍,在2014年爆发式增长基础上持续迅猛增长。

图2 2010-2015年我国锂离子电池应用领域变化情况

数据来源:赛迪智库,2016年2月

我国锂离子电池应用市场格局在近几年发生了显著变化,如图2所示。由于电动汽车产量迅猛增长,加上电动自行车中锂离子电池渗透率稳步提升,动力型锂离子电池占比快速提高,2015年动力型锂离子电池占比更是一举超过消费型,市场占比达到52%,而2014年还只有13%,比2012年的5%、2013年的6%显著提升;消费型锂离子电池市场占比不断下滑,2014年约为83%,2012年和2013年这一占比还分别为92%和91%,而到了2015年迅速下落至46%;储能电站的建设步伐加快,以及锂离子电池在移动通信基站储能电池领域的逐步推广,储能型锂离子电池的市场占比从无到有,2014年达到4%,比起2012年的2%、2013年的3%,一年上一个台阶。2015年由于动力型锂离子电池产量迅猛攀升,储能型锂离子电池占比反而下滑至2%。

区域分布呈现多极分化

从数量上还能够直接反应出来的就是我国锂离子电池产业区域格局的变化。我国传统的锂离子电池生产主要集中在珠三角地区、长三角地区以及京津冀地区。但由于消费电子产品转型升级、电动汽车市场快速崛起以及产业转移等多方面原因,我国锂离子电池生产区域进一步分散,呈现出多极分化特点。

首先,支柱极优势进一步扩大。凭借消费电子产品制造基地的优势,珠三角地区(含广东和福建)是我国锂离子电池最重要的生产基地,形成了完备的制造体系。近年来在把握住智能手机和新能源汽车发展机遇的同时,珠三角地区锂离子电池产量稳步增长,领先优势进一步扩大。2015年,珠三角地区锂离子电池产量达到30.4亿只,同比增长超过20%,占全国锂离子电池总产量的比重为54.3%,比2014年提高8.2个百分点。其中,广东省锂离子电池产量达到23.6亿只,全国占比达到42.1%,比2014年提高4.1个百分点。

与此同时,另外一个重要基地长三角地区(含上海、江苏和浙江)由于环境承载因素限制,加快转移步伐,锂离子电池产量出现下滑。2015年,长三角地区锂离子电池产量达到10.9亿只,同比下降5.2%,占全国锂离子电池总产量的比重为19.5%,较2014年下降2.8个百分点。其中,江苏省锂离子电池产量为7.8亿只,同比下降9.3%。

而传统的第三极——京津冀地区则没有跟上发展步伐。受区域龙头企业三星电子逐步搬迁产能、力神发展陷入瓶颈以及产业布局调整影响,近几年京津冀地区(北京、天津、河北)锂离子电池产量逐年下滑,2015年产量为4.4亿只,同比下降20%,全国占比也从2012年的15.1%下降至2015年的7.9%,降幅高达7.2个百分点。

需要重点说明的是近年来增长迅猛的几个省市,按照不同原因,笔者将其分为不同增长极。

在国家大力推广新能源汽车的带动下,动力极(包括安徽和山东)的电动汽车产量(其中山东主要是低速电动汽车)快速增长,带动锂离子电池产量增长明显,2015年动力极锂离子电池为1.26亿只,而2012年还只有0.35亿只,年平均增长率达到了53%,涌现了国轩高科这样的动力锂离子电池领域的骨干企业。2015年国轩高科的销售收入超过了20亿元,位居动力锂离子电池市场第二位。

由于沿海地区人力成本、土地成本等生产要素成本日渐升高,部分企业开始将生产线向中西部地区转移,转移极(含江西、湖北、重庆、贵州、云南和湖南)则发挥区域特点,利用成本优势,加快承接产业转移,锂离子电池产量增长迅猛。2015年转移极锂离子电池产量达到了7.5亿只,占全国锂离子电池产量的比重13.4%,超过了长三角地区。其中,江西省2015年锂离子电池产量达到了3.9亿只,位居我国省区市的第五位。

从今年的数据看,转移极仍然维持了高速增长态势,动力极稳步增长,珠三角地区保持快速增长势头,而传统两大集聚区长三角地区以及京津冀地区出现不同程度下降。

展望今明两年的发展形势,笔者判断,锂离子电池市场格局将进一步演变。

从需求市场看,消费型市场占比进一步下滑,动力型市场占比明显提升。消费电子产品已近饱和,数量增长空间十分有限,对于锂离子电池需求的带动作用更多体现在单体容量上;而在2020年500万新能源汽车推广目标的压力下电动汽车在未来几年将保持快速增长势头,根据《关于2016-2020年新能源汽车推广应用财政支持政策的通知》(财建〔2014〕34号)的部署,“十三五”期间电动汽车将保持稳定增长态势;随着我国光伏装机量的快速增长,以及锂离子电池开始渗透至通信用储能电池市场,储能型锂离子电池市场将持续增长。

从区域分布看,多极分化态势更加明显。随着产业转移趋势进一步加快,以及我国龙头企业在中西部地区多地布局,转移极将延续高速增长势头。相对而言,尽管动力电池将成为下一阶段我国锂离子电池增长的主要动力,但由于企业多地布局(包括国轩高科也是如此,并不局限于安徽一地),并且偏向与下游整车企业集中配套,势必会影响当前动力极(山东和安徽)的发展态势,能否保持快速增长还有待进一步检验。作为消费电子产品以及电动汽车主要生产基地之一,珠三角地区还将保持稳定增长势头,但由于基数太大,增幅有限。长三角地区以及京津冀地区正在经历由消费型为主向消费型和动力型并驾齐驱转型过程,从数量上看,下滑是肯定的,但容量上能否实现增长则要看其动力电池的发展速度了。

扫描下方二维码,关注

bd官方体育官方微信(sd-dldc)

转载请注明出处。

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;2.本站的原创文章,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;3.作者投稿可能会经我们编辑修改或补充。

热点推荐

热点推荐

bdsport入口

bdsport入口

关注我们

关注我们