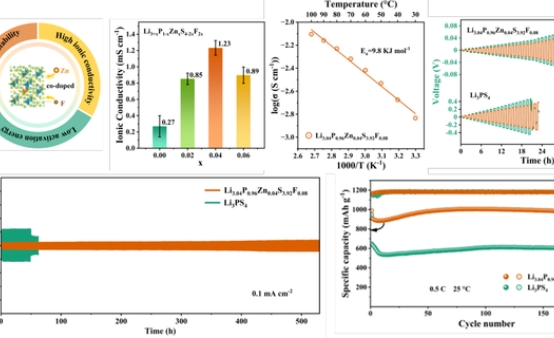

[摘要]5月22日,容汇锂业(837358)抛出了一则公告,拟以现金2.58亿元向王伟、王刚二人,合计收购其持有的西藏阿里麻米措矿业开发有限公司(麻米措公司)12.6%的股权。

资本市场起起伏伏,并购案例见了不少,溢价收购的也不在少数。溢价收购,要么业绩增长迅速,要么行业前景可期,得看得到希望。

然而最近容汇锂业拟进行的一场收购,标的处于亏损状态,资产评估增值率却超过5000%……

收购标的资产评估增值率5000%

5月22日,容汇锂业(837358)抛出了一则公告,拟以现金2.58亿元向王伟、王刚二人,合计收购其持有的西藏阿里麻米措矿业开发有限公司(麻米措公司)12.6%的股权。

容汇锂业2016年5月20日在新三板挂牌,主要从事基础锂产品和锂电池新材料产品生产销售;麻米措公司则是西藏一家矿产开发公司,拥有麻米错盐湖的开采权。

容汇锂业以2.58亿元收购12.6%的股权,意味着麻米措公司的估值超过20亿元。

然而立信会计师事务所出具的麻米措公司审计报告及财务报表显示,截至4月30日,麻米措公司的资产总额为4036万元,净资产额为4026万元,净利润仅为-85.4万元。

以评估基准日4月30日计算,麻米措公司资产账面价值4036万元,评估值21.16亿元,评估增值率高达5145%;以净资产账面价值计算,评估增值率同样高达5155%。

据了解,金属、采矿等行业,采用资产基础法评估,增值率一般在300%以下;信息技术、软件等行业评估增值率则有可能超过1000%,甚至1500%,但超过5000%的情况较为罕见。

容汇锂业这次收购并非“头脑发热”,早在去年底就有“预告”。

2016年12月12日,容汇锂业公告实施增发方案,原计划募资4亿元,主要用于向两家子公司增资,以及收购上游卤水资源企业等。

不过这次募资最终实际到账只有2.68亿元,容汇锂业计划将其中7000万用于收购上游卤水资源企业。

此次公告收购麻米措公司后,容汇锂业同时公告变更募集资金用途。拟将这次募集资金中的9237万元用于收购上游卤水资源企业,变更后总共用于收购上游卤水资源企业的资金达1.62亿元。

那么,这个让容汇锂业高价收购,甚至不惜减少对重要子公司增资的项目,到底是什么来头?

主要原材料竟来自竞争对手

麻米措公司属于容汇锂业的上游企业,其麻米错盐湖中含锂量高的卤水资源又被称为“液体锂矿”,可以为容汇锂业提供原材料。

作为碳酸锂生产企业,生产成本的很大一部分来自原材料。如果原材料价格波动或供应不上,都将对生产造成重大影响。

而近几年来,新能源汽车迅猛发展,上游原材料供应紧张。作为生产型企业,容汇锂业目前并不拥有或控制上游矿石、盐湖资源,这导致其在进一步扩大产量方面受到供应商的限制。

从这一方面看,也就不难理解,容汇锂业为何愿意拿出这笔钱来收购。

超高增值率收购还有一个现实原因——目前国内电池级碳酸锂企业原材料来源极其单一。

目前国内电池级碳酸锂生产企业几乎全部以锂辉石为核心原材料,其中又以泰利森开采的锂辉石为主。虽然近几年国内部分锂辉石矿逐步投产,但受制于其产品质量不稳定且品位较低等因素影响,尚无法替代泰利森的矿石。

泰利森也是容汇锂业的主要原材料供应商。

问题就出在这!泰利森是容汇锂业主要竞争对手,上市公司天齐锂业控股企业,天齐锂业持有泰利森51%的股份。

也就是说,容汇锂业的重要原材料,一定程度上掌握在自己的竞争对手手中!

考虑到原材料瓶颈问题,寻找新的原材料替代或补充泰利森锂辉石原材料,成了容汇锂业的重要工作之一。而收购麻米措公司,显然是容汇锂业为此做出的努力。

据了解,麻米错盐湖位于西藏阿里地区改则县,是西藏锂资源量最大的盐湖,卤水中锂资源量达到250万吨,超过上市公司西藏矿业的扎布耶盐湖。

此前,容汇锂业已经在青海格尔木地区设立了子公司西藏容汇,一旦容汇锂业能获得来自麻米错盐湖的卤水资源,将在很大程度上解决原材料问题。

容汇锂业也表示,收购有利于公司掌握一定的卤水资源,从而降低公司原材料采购价格波动的风险;长期来看,本次收购对公司未来的业绩和收益的增长有利。

向上市公司看齐?

2016年,得益于新能源汽车的快速发展,下游锂电材料厂商对碳酸锂需求大幅增长,导致碳酸锂价格上涨。

受益于此,容汇锂业去年实现营业收入5.65亿元,同比增长101%;净利润为1.38亿元,同比暴涨3299.65%;毛利率从13.67%提高到37.52%。

跨入“净利润亿元俱乐部”后,容汇锂业的目标似乎也转向了上市公司。

容汇锂业年报指出,本次收购有利于弥补公司缺少上游资源储备的短板,缩小与同行业上市公司间的差距。

目前,容汇锂业与上市公司相比,在资源、体量、资本获取能力等方面都有着不小差距。

上市锂相关企业或多或少都有自己的锂矿场。

比如中信国安拥有柴达木盆地西台吉乃尔盐湖独家开采权;江特电机在江西宜春拥有5处采矿权、6处探矿权,矿区面积30多平方公里;西藏矿业拥有的扎布耶盐湖是全球最大已探明完全由碳酸锂形式存在的盐湖,卤水中碳酸锂含量高,易于提取。

在资本方面,容汇锂业2016年才在新三板挂牌,而其主要竞争对手多为根植资本市场多年的上市公司,对资本力量的运用较为娴熟。

在体量上,目前A股许多与锂产品相关的企业规模远大于容汇锂业。比如天齐锂业2016年营业收入39亿元,净利润达17.8亿元,是容汇锂业的数倍。

在收购麻米措公司部分股权后,容汇锂业也将拥有自己的原材料来源。在一定程度上拥有了与上述上市公司竞争的资本。

此外,今年2月28日,西藏容汇与江苏海普签订了专利转让协议,西藏容汇支付1600万购买了名为“制备高性能卤水提锂吸附剂的方法及其制备的吸附剂”的所有权。这似乎是容汇锂业为本次收购做的技术准备。

在原材料和技术准备充分后,容汇锂业下一步是否会有更大的发展?

转载请注明出处。

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;2.本站的原创文章,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;3.作者投稿可能会经我们编辑修改或补充。

热点推荐

热点推荐

bdsport入口

bdsport入口

关注我们

关注我们