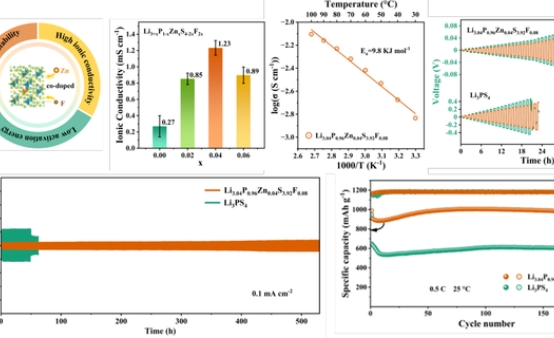

[摘要]截至6月12日,今年以来国内钴精矿价格累计上涨51.63%。业内人士表示,2019年前钴产业难有大型矿山投产,在电池扩容、新能源和储能需求增加的背景下,供不应求预期将延续。

最新统计数据显示,截至6月12日,今年以来国内钴精矿价格累计上涨51.63%。业内人士表示,2019年前钴产业难有大型矿山投产,在电池扩容、新能源和储能需求增加的背景下,供不应求预期将延续。

据6月13日消息,国际市场钴矿价格暴涨。相关数据显示,今年1月至5月,钴矿价格暴涨71%。预计未来仍存上涨空间。

国内市场方面。相关统计数据显示,截至6月12日,钴精矿价格为16.3万元/吨,今年以来上涨51.63%;四氧化三钴为36万元/吨,上涨89.47%;硫酸钴为8.5万元/吨,上涨66.67%;电解钴为39万元/吨,上涨42%;钴粉为48万元/吨,上涨65.52%。

钴价上涨,带动相关上市公司业绩向好。上市公司方面,华友钴业、寒锐钴业、洛阳钼业和格林美为钴产品主要生产商。其中,华友钴业预计,上半年将扭亏为盈。2016年,公司净利润同比增长128.14%,今年一季度增长820.97%。洛阳钼业预计,上半年净利润大幅提升。公司表示,2016年第四季度分别完成巴西铌磷矿及刚果(金)铜钴矿两项重大境外并购项目交割,财务报表合并,且2017年初钴价出现大幅上涨。2016年,公司净利润同比增长31.12%,今年一季度增长323.28%。此外,格林美预计,上半年净利润同比上涨20%-60%。公司2016年净利润同比上涨71.02%,今年一季度增长53.94%。

安信证券有色行业首席分析师齐丁表示,目前刚果金钴矿供应占全球70%以上,未来两年刚果金主流矿山增量有限。

齐丁表示,2017年增量主要来自CHEMAF和万宝矿业两家企业。2018年-2019年供给增量主要集中在嘉能可的两个项目。其中,KCC项目2018年有望复产,预计当年产量1万吨钴,2019年1.6万吨;RTR项目预计2019年初将投产,一期产能1.4万吨。未来两年钴产量不会有太大增长。

需求方面,电池材料包括3C和动力电池正极材料成为钴的主要应用领域。据安泰科等机构统计,2016年全球钴消费量大约为10.38万吨,同比增加4.3%。其中,电池行业用钴占57.7%,高温合金占比15.4%,硬质合金和硬面合金占比10.8%。2016年国内钴消费结构中,电池材料占比达到78%。

随着新能源汽车加快发展,政策对高能量密度电池的支持力度不断加大,当前成熟的解决方案为三元技术路径,对钴的需求形成支撑。

华泰证券有色行业分析师李斌表示,2016年国内电池材料出货量中,磷酸铁锂占比约72%,三元电池占比约25%;2017年,三元锂电池大概率成为新能源汽车行业细分领域的爆发点,出货量同比增速预计可达110%-120%。同时,储能领域将成为钴产业的潜在需求增长点。

此外,随着5G技术的高速发展,智能手机对电池容量要求逐步提升。李斌表示,若3C双电芯和多电芯得到大规模推广,预计未来三年钴需求新增量可以达到万吨级。安泰科预计,2017年全球钴供应量为108504吨,全球钴消费量为113324吨,缺口4820吨。

转载请注明出处。

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;2.本站的原创文章,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;3.作者投稿可能会经我们编辑修改或补充。

热点推荐

热点推荐

bdsport入口

bdsport入口

关注我们

关注我们